A partire dalla versione 1.10.3.0 in distribuzione dal 28/10/2020 Notyo conterrà gli adeguamenti per l’emissione delle fatture elettroniche nel nuovo formato (ver. 1.2.1 – obbligatorio a partire dal 2021).

Il nuovo formato è già accettato ed è già possibile emettere fatture elettroniche nel nuovo formato. Suggeriamo pertanto di sfruttare tale possibilità per evitare inconvenienti al momento dello “switch-off” del vecchio formato apportando nel gestionale le modifiche indicate di seguito:

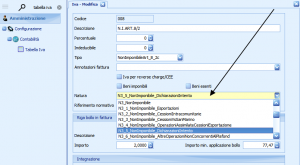

- Esplicitare in Amministrazione > Configurazione > Contabilità > Tabella Iva la natura dei codici “N2 – Non soggette”, “N3 – Non imponibili” ed “N6 – Inversione contabile” (che dal 2021 non saranno più disponibili).

Qualora un codice IVA sia stato utilizzato per identificare cessioni/acquisti di natura diversa rispetto ad una singola specifica natura (es. codice IVA utilizzato sia per cessioni non imponibili vs. San Marino che per cessioni intracomunitarie) sarà necessario creare due nuovi codici IVA per identificare in modo univoco la natura della cessione/acquisto.

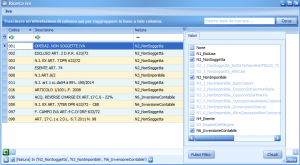

Per individuare tutti i codici IVA contenenti tali nature suggeriamo di utilizzare la funzionalità di ricerca disponibile in Tabella Iva (tasto “binocolo” ![]() ) e di importare un filtro sulla colonna “Natura”.

) e di importare un filtro sulla colonna “Natura”.

Riportiamo di seguito la lista delle nature IVA indicate dalla Agenzia delle Entrate evidenziando in grassetto tra parentesi le specifiche che non saranno più valide a partire dal primo gennaio 2021.

| N1 | escluse ex art. 15 |

| N2 | non soggette (codice non più valido a partire dal primo gennaio 2021) |

| N2.1 | non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR 633/72 |

| N2.2 | non soggette – altri casi |

| N3 | non imponibili (codice non più valido a partire dal primo gennaio 2021) |

| N3.1 | non imponibili – esportazioni |

| N3.2 | non imponibili – cessioni intracomunitarie |

| N3.3 | non imponibili – cessioni verso San Marino |

| N3.4 | non imponibili – operazioni assimilate alle cessioni all’esportazione |

| N3.5 | non imponibili – a seguito di dichiarazioni d’intento |

| N3.6 | non imponibili – altre operazioni che non concorrono alla formazione del plafond |

| N4 | Esenti |

| N5 | regime del margine / IVA non esposta in fattura |

| N6 | inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti) (codice non più valido a partire dal primo gennaio 2021) |

| N6.1 | inversione contabile – cessione di rottami e altri materiali di recupero |

| N6.2 | inversione contabile – cessione di oro e argento puro |

| N6.3 | inversione contabile – subappalto nel settore edile |

| N6.4 | inversione contabile – cessione di fabbricati |

| N6.5 | inversione contabile – cessione di telefoni cellulari |

| N6.6 | inversione contabile – cessione di prodotti elettronici |

| N6.7 | inversione contabile – prestazioni comparto edile e settori connessi |

| N6.8 | inversione contabile – operazioni settore energetico |

| N6.9 | inversione contabile – altri casi |

| N7 | IVA assolta in altro stato UE (vendite a distanza ex art. 40 c. 3 e 4 e art. 41 c. 1 lett. b, DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f, g, art. 74-sexies DPR 633/72) |

_

2. Sarà inoltre necessario dichiarare esplicitare al bisogno sulla specifica fattura di vendita se si tratta di una “cessioni di beni ammortizzabili e per passaggi interni (ex. art. 36 DPR 633/72)” utilizzando il checkbox appositamente predisposto.

A titolo informativo specifichiamo che il gestionale, tramite le informazioni debitamente compilate contenute in fattura e nelle relative tabelle collegate (es. Tabella Iva), è in grado di identificare in modo trasparente i seguenti tipi documento:

- TD01 – fattura;

- TD02 – acconto/anticipo su fattura;

- TD04 – nota di credito;

- TD05 – nota di debito;

- TD24 – fattura differita di cui all’art. 21, comma 4, lett. a);

- TD26 – cessione di beni ammortizzabili e per passaggi interni (ex art.36 DPR 633/72).

Altri tipi di documento introdotti dal nuovo formato ed utilizzati in casi particolari (integrazioni/autofatture per regolarizzazioni/estrazioni da deposito IVA/fatture differite per triangolazioni interne) non sono contemplati. In caso di necessità di tali tipi documento vi invitiamo a sottoporci il caso per poter effettuare una valutazione. Per eventuali chiarimenti riguardo a questo punto fate riferimento direttamente al vostro consulente fiscale.