Il bollo deve essere applicato alle note di credito per importi maggiori/uguali a € 77,47 ma, se il documento di vendita è di tipo ‘nota di credito’, dovrà essere negativo.

La sola riga negativa però non basta perché, procedendo in questo modo, il bollo verrebbe addebitato due volte al cliente: uno in fattura ed uno in nota di credito. Nel caso di un Vs. errore nell’emissione dei documenti tale pratica non è considerata molto “elegante”.

Suggeriamo pertanto di inserire una riga di storno del bollo in nota di credito come segue:

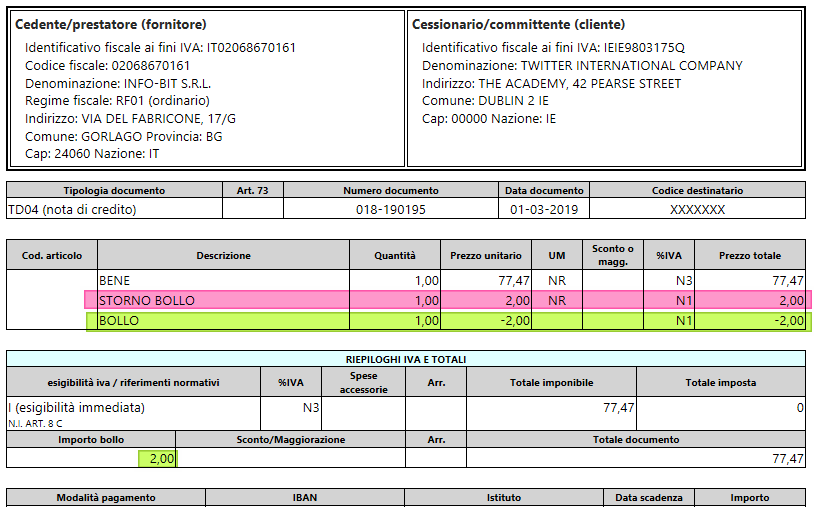

- Riga positiva con descrizione “STORNO BOLLO” | qta = 1 | importo = € 2,00 | natura IVA = N1 (escluse ex. Art 15)| tipo riga = normale

- Riga negativa con descrizione “BOLLO” | qta = 1 | importo = € -2,00 | natura IVA = N1 (escluse ex. Art 15) | tipo riga = bollo

In questo modo il bollo verrà pagato dal cliente per la sola fattura.

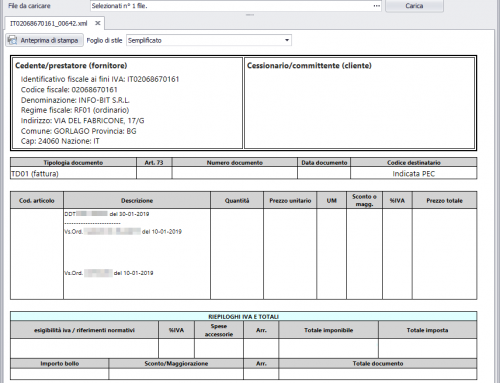

Di seguito riportiamo un esempio di una nota di credito in formato elettronico strutturata come descritto.

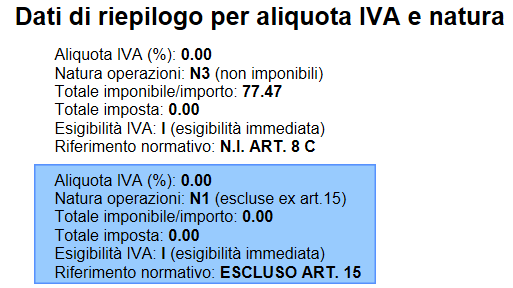

Dettaglio dei dati di riepilogo IVA in formato ministeriale (il formato semplificato non mostra le nature ove gli importi sono a zero).

Se non si vuole nemmeno addebitare al cliente il bollo della fattura la riga di storno dovrà avere importo pari a € 4,00.

Per capire come gestire questi casi particolari suggeriamo di chiedere comunque un consiglio anche al proprio consulente fiscale.